Komentarz rynkowy UNIQA TFI 13.03.2026

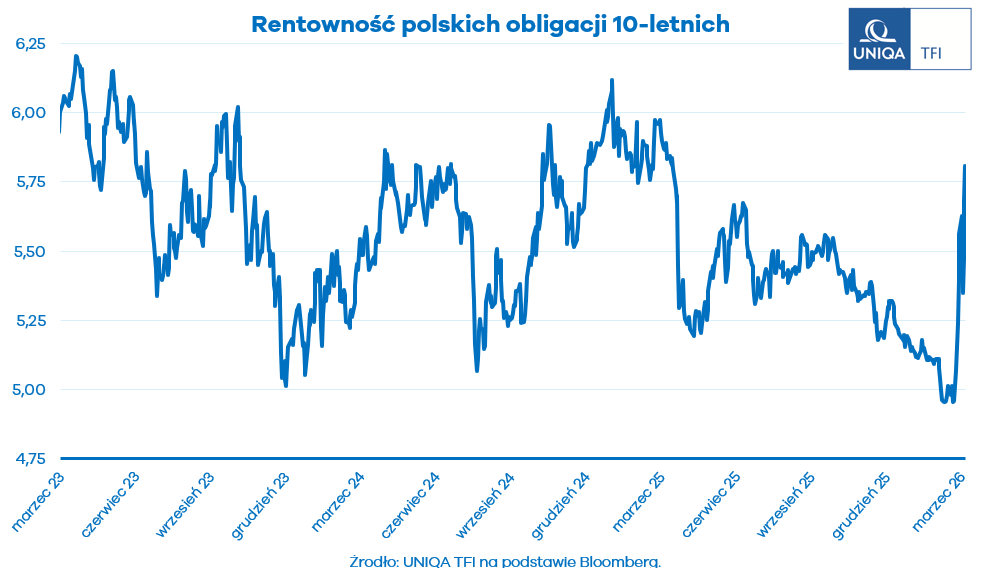

Ostatnie dni przyniosły wyjątkowo duże wahania rentowności polskich 10‑letnich obligacji. Obecnie sięgają one okolic 5,7%. To znacząca zmiana, biorąc pod uwagę, że jeszcze w połowie lutego rentowności znajdowały się poniżej 5%, a chwilowo spadały nawet do poziomów z „czwórką z przodu”. Następnie zobaczyliśmy gwałtowny skok w okolice 5,9%, szybkie cofnięcie do 5,4% i ponowny powrót w rejon 5,7%.

Najważniejszym impulsem wzrostowym była eskalacja konfliktu na Bliskim Wschodzie oraz faktyczna blokada Cieśniny Ormuz – jednego z kluczowych szlaków transportu ropy naftowej. Przez cieśninę przepływa od jednej piątej do jednej trzeciej światowego morskiego handlu ropą, a także duża część transportu LNG. Ograniczenie ruchu tankowców natychmiast przełożyło się na wzrost cen surowców energetycznych i oczekiwań inflacyjnych. Rynek, który początkowo traktował konflikt jako lokalny incydent, zaczął wyceniać realny szok podażowy na rynku energii, z potencjalnymi konsekwencjami dla inflacji i globalnego wzrostu.

W efekcie pojawiła się klasyczna reakcja risk‑off. Kapitał odpływa z rynków wschodzących, a inwestorzy zagraniczni redukują ekspozycję na aktywa denominowane w złotym. Sprzedaż ma charakter szeroki i koszykowy, co dodatkowo podbija rentowności polskich obligacji.

Jednocześnie przestrzeń do dalszych obniżek stóp procentowych w Polsce wyraźnie się zawęża. Rynek zakłada, że cykl luzowania może zakończyć się szybciej, niż oczekiwano jeszcze kilka miesięcy temu. Pojawiły się nawet dyskusje o potencjalnych podwyżkach, choć to raczej publicystyczny „straszak” niż realny scenariusz. Dodatkowym obciążeniem są narastające problemy fiskalne oraz polityczne napięcia wokół projektu SAFE.

Choć krótkoterminowo sytuacja nie wygląda korzystnie, w ujęciu długoterminowym wciąż widzę światełko w tunelu. Reakcja rynku wydaje się nieco przesadzona – skala ruchu na instrumentach dłużnych bardziej przypomina zachowania obserwowane podczas dużych kryzysów. Polska została potraktowana rykoszetem, a obecna przecena długu ma przede wszystkim charakter geopolityczny, a nie fundamentalny.

Jeżeli scenariusz wygaszenia konfliktu w perspektywie kilku tygodni się sprawdzi, powinniśmy zobaczyć analogiczny ruch na krzywej rentowności – tym razem w dół. W tym ujęciu obecna przecena wygląda bardziej jak korekta wywołana stresem geopolitycznym niż trwała zmiana trendu.

W USA trwa już proces pozycjonowania się pod wybory połówkowe. Gdyby konflikt znacząco się przedłużył, byłoby to politycznie niekorzystne dla Donalda Trumpa. Dodatkowo cele operacji prowadzonej przez jego administrację nie zostały jasno zdefiniowane, co pozostawia przestrzeń do szybkiego ogłoszenia „osiągnięcia sukcesu” i zakończenia działań.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}