Komentarz rynkowy UNIQA TFI 19.03.2026

Rezerwa Federalna nie zaskoczyła rynków. Zgodnie z szeroko oczekiwanym scenariuszem utrzymała docelowy przedział stopy funduszy federalnych na poziomie 3,50–3,75%. Decyzja zapadła większością 11–1, a jedynym głosem odrębnym był Stephen Miran, który – podobnie jak na wcześniejszych posiedzeniach – opowiadał się za obniżką o 25 pb. Jego stanowisko nie było więc dla rynku żadnym zaskoczeniem.

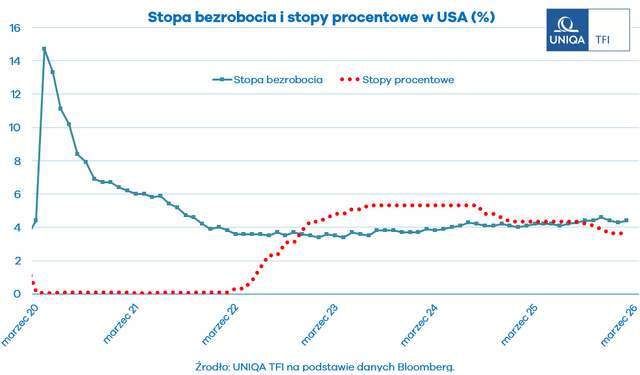

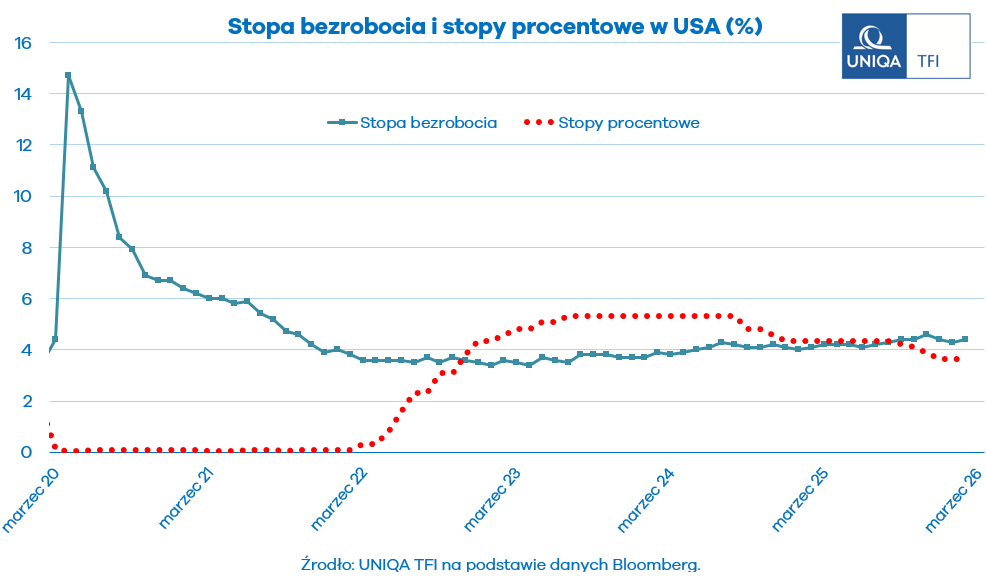

Choć sama decyzja była w pełni zgodna z konsensusem, to przekaz przewodniczącego Jerome’a Powella wprowadził na rynek pewną dozę niepewności. Szef Fed podkreślił, że gospodarka wciąż rośnie w solidnym tempie, a rynek pracy stopniowo się schładza. Jednocześnie zaktualizowano projekcje inflacyjne – mediana prognozy dla bazowego PCE na 2026 r. wzrosła z 2,4% do 2,7%.

W komunikacie zwrócono uwagę na podwyższoną niepewność wynikającą z wojny w Iranie oraz jej potencjalny wpływ na inflację i aktywność gospodarczą. Powell podkreślił, że jest „zbyt wcześnie, by ocenić skalę i czas oddziaływania konfliktu”, a dalsze decyzje będą zależeć od faktycznego postępu w dezinflacji. Innymi słowy – jeśli inflacja nie zacznie ponownie spadać, obniżki stóp w tym i przyszłym roku staną się mało prawdopodobne.

Z racji, że Fed utrzymał ścieżkę stóp procentowych na lata 2026–2027 bez zmian – wciąż zakładając po jednej obniżce w każdym z tych lat – rynek początkowo odebrał komunikat jako umiarkowanie gołębi. Warto jednak zauważyć, że mniejsza liczba członków FOMC popiera ten scenariusz niż jeszcze kilka miesięcy temu. Jednocześnie jastrzębie akcenty – przede wszystkim podwyższenie projekcji inflacyjnych oraz wyraźne wskazanie na ryzyka geopolityczne – nieco schłodziły nastroje.

W tle pozostaje kwestia wojny z Iranem oraz zachowania indeksów na Wall Street. Sytuacja jest tu niejednoznaczna, ponieważ mimo eskalacji konfliktu na giełdach wciąż nie widać wyraźniejszej reakcji. Zdaje się, że rynek na tym etapie nie wycenia dalszej eskalacji ani znaczącego przedłużenia konfliktu. Pamiętajmy, że dla administracji Donalda Trumpa kondycja giełdy ma istotne znaczenie polityczne, zwłaszcza w kontekście zbliżających się wyborów połówkowych. Trudno więc zakładać, że prezydent dopuściłby do sytuacji, w której indeksy znalazłyby się wyraźnie niżej, a tym bardziej spadły poniżej poziomów z początku roku.

Taka sytuacja tworzy pewien paradoks. Z jednej strony indeksy wciąż utrzymują się wysoko, ponieważ rynek zakłada, że wojna zakończy się raczej „wcześniej niż później”. Z drugiej – administracja Donalda Trumpa nie kończy działań militarnych, ponieważ brak wyraźnych spadków na giełdach nie wymusza politycznej zmiany kursu. Ten względny spokój rynków może jednak okazać się kruchy. Wraz z upływem kolejnych tygodni wojny napięcie będzie narastać, a rynki mogą stać się bardziej podatne na negatywne informacje. To zwiększa ryzyko gwałtowniejszej reakcji, jeśli konflikt przybierze niekorzystny obrót.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}