Komentarz rynkowy UNIQA TFI 15.05.2026

Rynek finansowy stopniowo wraca do równowagi po marcowym tąpnięciu, co widać zarówno w zachowaniu indeksów giełdowych, jak i w przepływach do funduszy inwestycyjnych. Kwiecień przyniósł wyraźne ożywienie apetytu na ryzyko – klasyczny risk‑on. Najmocniej wyróżnił się południowokoreański KOSPI, który tylko w jednym miesiącu wzrósł o blisko 31%. Solidnie zachowywały się również giełdy w USA (ok. 10,4%) oraz niemiecki DAX (7,1%). Na tym tle GPW wyglądała nieco słabiej – WIG20 zyskał około 4,4%, pozostając w tyle za głównymi rynkami rozwiniętymi.

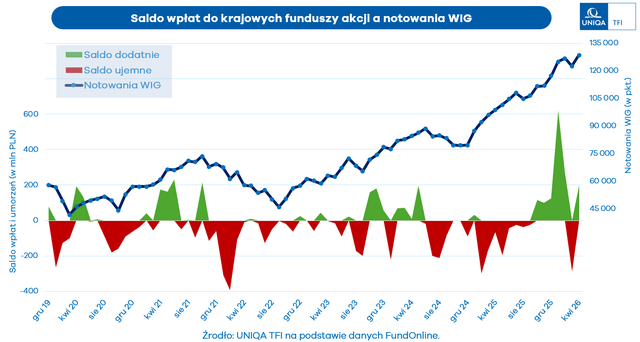

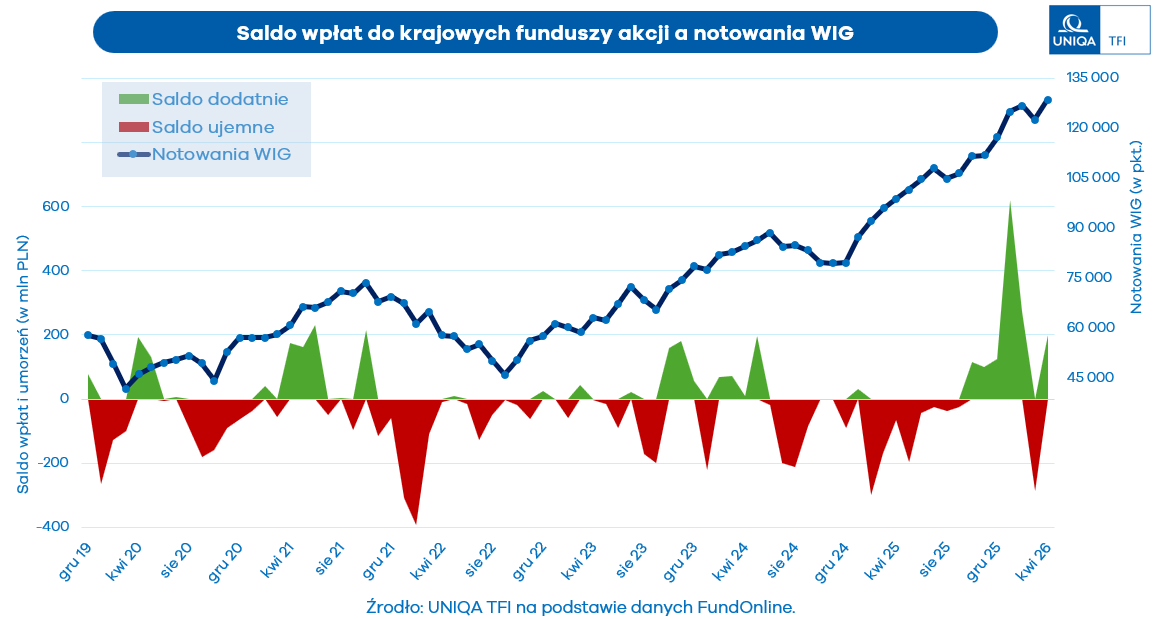

Odbudowę pozytywnego sentymentu dobrze widać także w danych o sprzedaży funduszy inwestycyjnych. Jak wynika z danych Analiz Online i IZFiA, po marcowym odpływie kwiecień przyniósł ponowny wzrost – saldo sprzedaży zamknęło się na poziomie około 1,8 mld PLN. Co istotne, po raz pierwszy od wielu miesięcy nie dominowały fundusze dłużne. Segment, który ostatnimi miesiącami przyciągał gros kapitału, tym razem zakończył miesiąc z bilansem bliskim zera. Najwięcej środków napłynęło do funduszy akcyjnych – łącznie ok. 0,66 mld PLN, z czego około 0,2 mld PLN trafiło do funduszy akcji polskich. Taka struktura sprzedaży sugeruje, że inwestorzy coraz śmielej wracają na rynek akcji, a krajowy parkiet zaczyna być postrzegany jako atrakcyjniejszy niż jeszcze kilka miesięcy temu. Jednocześnie tak wyraźny wzrost zainteresowania segmentem akcyjnym bywa interpretowany jako sygnał, że sentyment staje się bardzo pozytywny – a to często zdarza się w późniejszych fazach hossy. Z drugiej strony napływy do funduszy akcyjnych pozostają wyraźnie korzystnym zjawiskiem dla rynku kapitałowego, ponieważ wzmacniają jego płynność i potwierdzają odbudowującą się skłonność inwestorów do podejmowania ryzyka.

Inwestorzy posiadający ekspozycję na akcje mają dziś więcej powodów do zadowolenia niż ci, którzy preferują fundusze dłużne. Sytuacja geopolityczna wciąż nie sprzyja obligacjom – rentowności polskich 10‑latek ponownie zbliżają się do poziomu 6%. Nie jest to zaskoczeniem, biorąc pod uwagę utrzymującą się niepewność związaną z sytuacją na Bliskim Wschodzie. Brak postępów w rozmowach, odrzucenie irańskich propozycji przez USA oraz ograniczona przejrzystość co do dalszego przebiegu konfliktu podbijają premię za ryzyko. W efekcie rosną ceny ropy, a wraz z nimi obawy o presję inflacyjną.

Jeżeli sytuacja geopolityczna nie ulegnie poprawie, Europejski Bank Centralny najprawdopodobniej zdecyduje się na podwyżkę stóp w czerwcu. Taki ruch mógłby pośrednio zwiększyć presję na krajową politykę pieniężną – rynek już teraz wycenia ponad trzy podwyżki stóp w Polsce. W takim otoczeniu formułowanie jednoznacznych prognoz traci sens, a kluczowe staje się podejście scenariuszowe. Podtrzymujemy założenie, że konflikt nie ulegnie dalszej eskalacji, a w wariancie prowadzącym do porozumienia rentowności obligacji miałyby przestrzeń do spadku.

{kind=link}