Komentarz rynkowy UNIQA TFI 30.06.2026

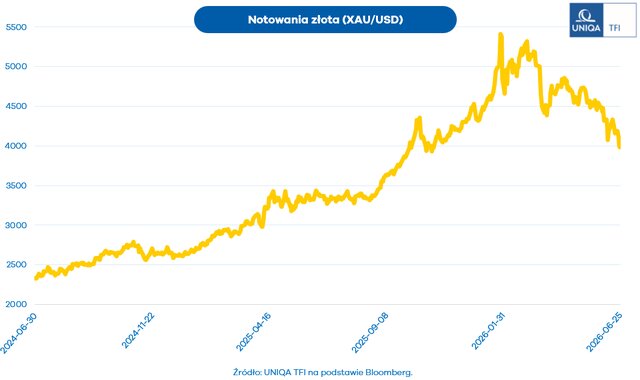

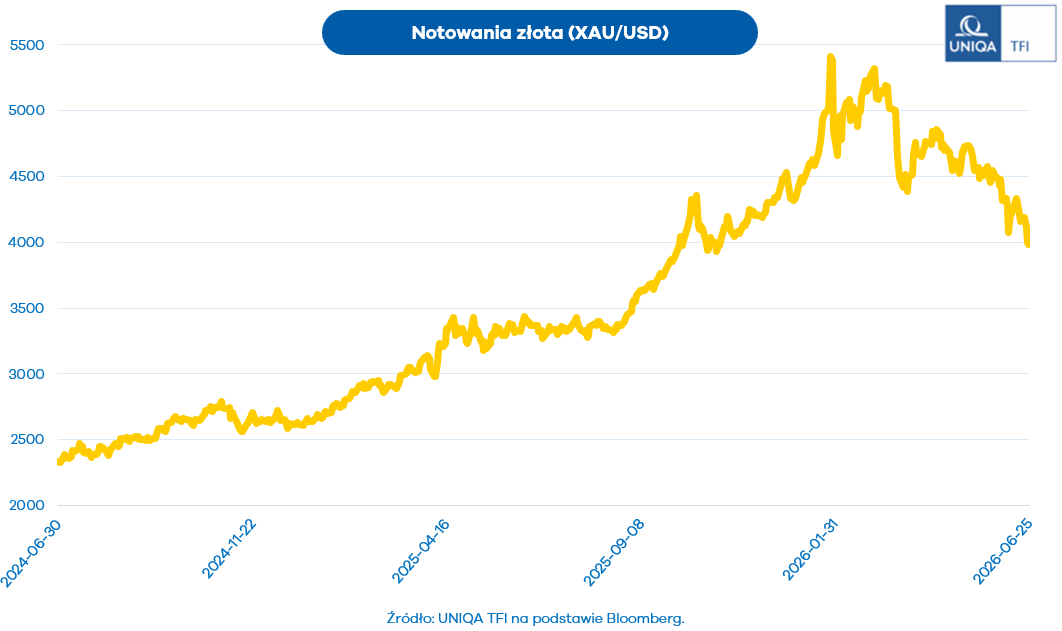

Cena złota ponownie zaskakuje inwestorów – tym razem negatywnie. Notowania kruszcu spadły do poziomów ostatnio obserwowanych na początku listopada ubiegłego roku, zbliżając się do psychologicznej bariery 4000 dolarów za uncję. Od początku roku złoto traci około 8%, a licząc od styczniowych szczytów, korekta sięga blisko 30%.

Na słabość złota wpływa przede wszystkim polityka monetarna w USA. Nowy przewodniczący Fed, Kevin Warsh, wprowadził na rynek element niepewności, kwestionując m.in. publikację wykresów dot plot i wskazując na potrzebę większej elastyczności decyzyjnej. Rynek zaczął więc wyceniać bardziej jastrzębi kierunek polityki, co oznacza silniejszego dolara, wyższe rentowności obligacji i mniejszą atrakcyjność złota jako aktywa nieoprocentowanego. W otoczeniu rosnących stóp inwestorzy chętniej kierują kapitał w stronę instrumentów o niższym ryzyku, które oferują coraz wyższe odsetki.

Presję wzmacniają również czynniki geopolityczne. Napięcia wokół cieśniny Ormuz podbiły ceny energii i zwiększyły globalne oczekiwania inflacyjne, co dodatkowo umocniło dolara – tradycyjną bezpieczną przystań.

Istotne są także przepływy kapitału. Banki centralne utrzymują wysoki poziom zakupów złota i deklarują dalszy wzrost rezerw, co stabilizuje rynek. Jednocześnie wyraźnie osłabł popyt ze strony funduszy ETF – w maju odnotowano netto odpływy, które obniżyły globalną wartość aktywów w złotych ETF‑ach o około 2%, do 604 mld USD.

Biorąc pod uwagę bardziej jastrzębie nastawienie Fed oraz utrzymującą się siłę dolara, presja na ceny złota może się utrzymywać. Choć nie zakładamy gwałtownych podwyżek stóp procentowych, to w środowisku wysokich rentowności i mocnego dolara notowania kruszcu mogą pozostawać pod presją, zwłaszcza przy dalszym pogorszeniu nastrojów na rynku ETF‑ów.

Mimo korekty warto pamiętać, że złoto pozostaje aktywem o mocnych wynikach w dłuższym horyzoncie. W ujęciu 12‑miesięcznym notowania są około 20% powyżej poziomów z ubiegłego roku, a w 2025 roku kruszec zyskał blisko 65%. W latach 2024 i 2023 wzrosty wyniosły odpowiednio 27% i 13%. Złoto pozostaje więc historycznie wysoko, a jego długoterminowa ścieżka nadal wygląda solidnie.

{kind=link}